发布日期:2026-06-05 19:17 点击次数:62

封面图起原:小红书@爱吃烤红薯、润田

5月20日晚,国旅文化投资集团股份有限公司(下称“国旅长入”)发布公告,公司收购江西润田实业股份有限公司(下称“润田实业”)100%股权事项奏凯通过上交所并购重组委审核。

尽管国旅长入在公告中暗示:“本次往还尚需中国证券监督经管委员会本心注册后方可实践,能否完成注册尚存在不细目性。”但依旧璀璨着本次历时一年的并购重组历程行将步入收官阶段。

图片起原:润田

关于一直怀揣“上市梦”的润田实业而言,此番通过并购实现“弧线上市”,也算是“圆梦”了。不外,在强烈的商场竞争眼前,翌日润田实业又能否已毕我方的功绩承诺呢?

1

“江西省水”要上市了

润田实业旗下领有「润田」和「润田翠」两大品牌。

把柄中国饮料协会发布的《寰宇饮料工业企业经济主义良友汇编》,润田实业2024年饮用水家具产销量为190万吨,在寰宇饮用水企业的产量名次中位列第八;润田实业家具在江西商场2024年商场占有率约为58.5%,在江西商场具有完全当先的地位。

是以,「润田」也被破费者称为“江西省水”。

图片起原:润田

而润田实业早在2008年就被列入南昌市拟上市企业名单;2022年,润田实业拟在上交所上市,并完成上市辅导,但因同行竞争整改未完成等多重身分最终搁浅。

而此番润田实业能够弧线上市,也算是一场“双向奔赴”。

算作收购方的国旅长入,固然是国企,但功绩层面一直不冷不热,净利润、扣非净利润更是筹商三年(2023年至2025年)呈现赔本气象。

是以,国旅长入董事会制定了“计谋引颈、筹画笃行”的高质地发展念念路,深切挖掘江西“好水、好品、好物”三大中枢资源,通过整合省内优质资源,改变家具绸缪,提高品牌价值,努力于于打造具有江西秉性的商品产业链,执续提高上市公司在商品破费鸿沟的品牌影响力与商场竞争力。

而润田实业专注于从事义结金兰水和矿泉水等包装饮用水的坐蓐、销售,现位列中国饮料行业包装饮用水及自然矿泉水寰宇“双十强”,行业商场空间广泛、翌日发展后劲较大,是江西典型的“好家具”。

在国旅长入看来:“本次往还是上市公司贯彻落实董事会高质地发展念念路的勤勉举措”。

图片起原:国旅长入公告(截图)

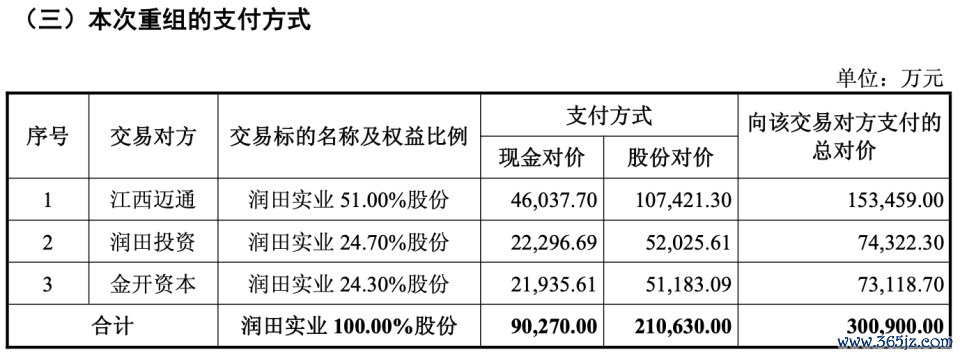

据企业公告,国旅长入拟向江西迈通健康饮品确立有限公司(下称“江西迈通”)等3名往还对方购买其统共执有的润田实业100%股份,往还价钱为30.09亿元(东谈主民币,下同)。

本次往还拟同期召募配套资金不逾越9.30亿元,其中,用于支付本次往还的现款对价9.027亿元,支付中介机构用度(2730万元)。

另有股份对价21.063亿元,股份刊行价钱为3.20元/股,刊行数目约6.58亿股,占刊行后上市公司总股本的比例为56.59%。

值得一提的是,这次国旅长入的并购决策作念出过出动,召募配套资金从12亿元调减至9.3亿元,取消了本来研究用于偿还债务及补充流动资金2.7亿元。

本次往还完成后,江西迈通将执有上市公司28.86%股份,系国旅长入控股推动;

江西省国资委通过江西迈通、江旅集团及南昌江旅波折胁制上市公司39.41%股份,仍系国旅长入本色胁制东谈主,本次往还不会导致国旅长入本色胁制东谈主发生变更。

国旅长入在公告中暗示,通过本次往还,国旅长入将新增包装饮用水业务,快速填补上市公司在自主品牌破费家具上的空白,开云app完善上市公司在破费鸿沟的布局。

本次往还完成后,国旅长入将酿成以包装饮用水为龙头,互联网数字营销业务和跨境电贸易务为两翼的业务布局,钞票质地、盈利才气和执续筹画才气昭着提高。

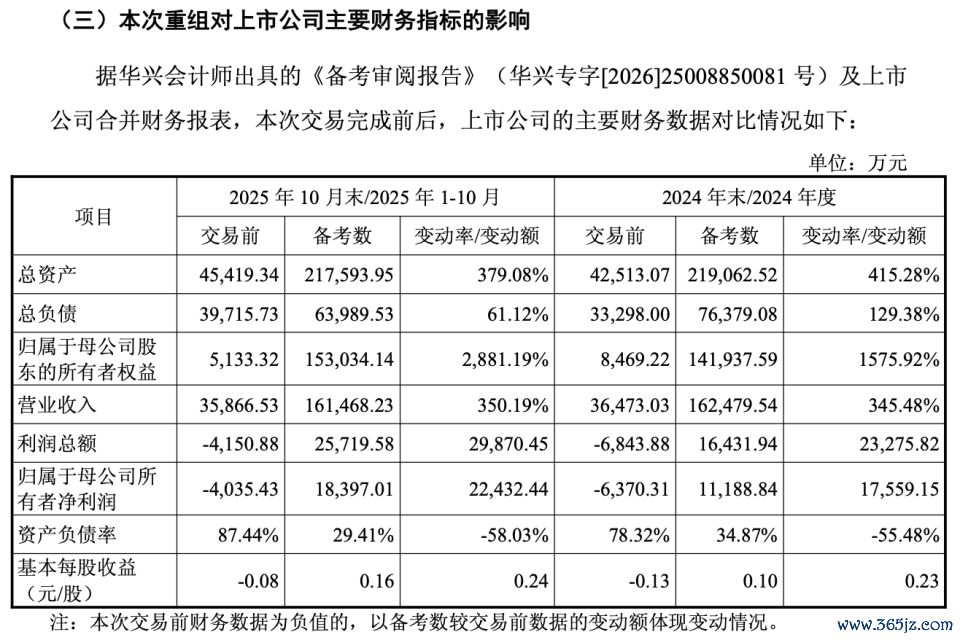

图片起原:国旅长入公告(截图)

据测算,往还完成后,以2025年10月末模拟计较,国旅长入的总钞票将从4.54亿元跃升至21.76亿元,归母净钞票从0.51亿元增至15.30亿元,增幅差异达379.08%和2881.19%,钞票欠债率从87.44%大幅下落至29.41%

2

承诺三年净利润总数

不低于5.834亿元

当今,润田实业共领有7个活跃的当代化坐蓐基地,差异为昌北、丰城、九江、沈阳、武汉的5个义结金兰水坐蓐基地和宜春明月山、吉安东固2个矿泉水坐蓐基地。基地分散于江西省、湖北省、辽宁省。

同期,为了实现坐蓐经过的全链条质地管控,其中南昌昌北基地、丰城基地和沈阳基地还配备了制坯、制盖坐蓐线,酿成可放射我国华东、东北、华北等区域的坐蓐筹画蚁集。

图片起原:润田

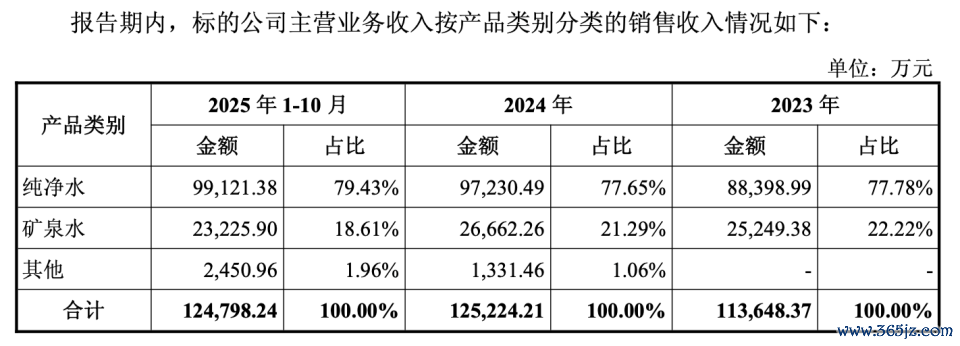

把柄公告,2023年、2024年和2025年1-10月,润田实业的营收差异为11.52亿元、12.6亿元和12.56亿元;包摄净利润差异为1.45亿元、1.76亿元和2.24亿元。

况且,在此本事,润田实业的毛利率差异为36.29%、37.02%和39.27%。

图片起原:国旅长入公告(截图)

至此不丢脸出,尽管国内包装饮用水商场竞争强烈,但润田实业近三年功绩依旧实现了稳步增长态势。况且,从润田实业的销售阵势来看,在上述三个周期内,其经销阵势、直销阵势和线上销售王人取得了可以的增长。

况且,在2024年和2025年前十个月,刚巧国内瓶装水末端价钱竞争最强烈的时候,润田实业的义结金兰水销售吨价却呈现出“逆势增长”,这概况亦然其收入稳步提高的瑕疵。

不外,把柄国旅长入的公告,这次往还,江西迈通和润田投资共同算作功绩承诺方,特此进取市公司承诺在2026年度、2027年度、2028年度,润田实业的净利润(经审计的脱色报表口径下扣除非持续性损益后包摄于母公司推动的净利润)差异不低于18253万元、19430万元、20657万元。

功绩承诺期内,要是润田实业自功绩承诺期初至当期期末本色集中实现的净利润未达到集中承诺的净利润,功绩承诺方应当优先以通过本次往还所赢得的上市公司股份(以下称为“对价股份”)进取市公司进行抵偿。

抵偿上限为不逾越该功绩承诺方本次往还中进取市公司出售其执有的润田实业股份所赢得的往还总价。

只须润田实业能够守护前三年的盈利水平,即可实现上述功绩承诺的净利润主义,是以压力并不大。

永恒来看,润田实业在产能布建方面仍有很大的提高空间。

把柄国旅长入公告露出,2023年、2024年和2025年1-10月,润田实业的义结金兰水产能欺诈率惟有56.99%、61.35%和78.47%;旺季产能欺诈率差异为90.17%、91.36%和102.3%。

矿泉水产能欺诈率惟有28.66%、31.62%和31.19%;旺季产能差异为37.86%、39.68%和33.08%。

图片起原:国旅长入公告(截图)

尽管其产能欺诈率并不算高,但润田实业仍接受请托加工坐蓐的样貌来进行坐蓐。

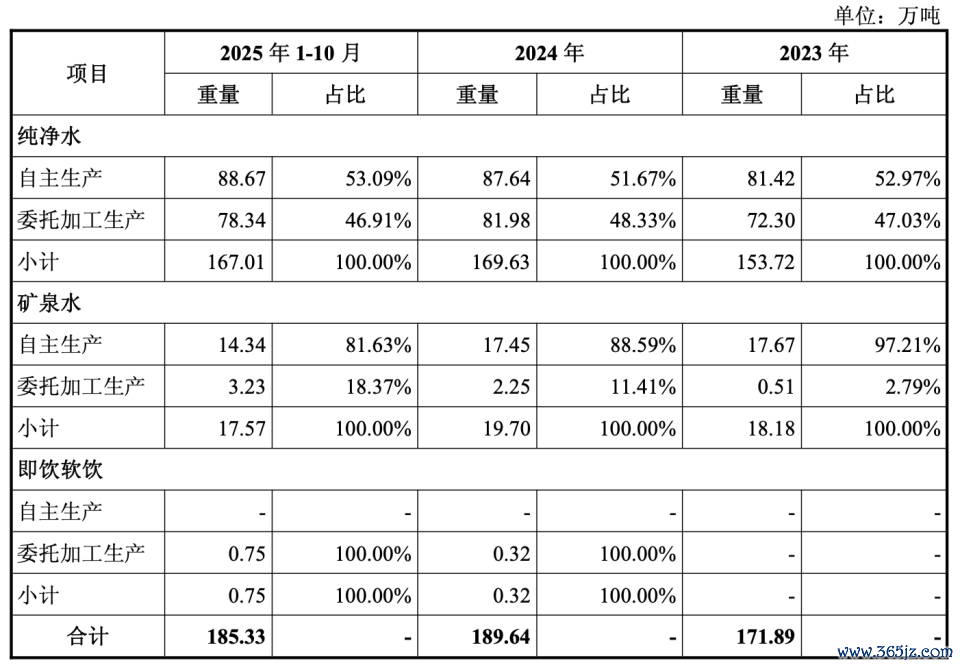

2023年、2024年和2025年1-10月,润田实业的义结金兰水自主坐蓐占比差异为52.97%、51.67%和53.09%;而矿泉水的自主坐蓐占比差异为97.21%、88.59%和81.63%。

图片起原:润田

值得一提的是,从2024年开动,润田实业推出蜂蜜饮料、苏取水家具等软饮料品类。

但据公告露出,这些改变品类均接受请托加工坐蓐样貌进行,尽管产量翻倍开云app,但举座范畴并不大。至于能否像国旅长入在公告中说的那样“收拢商场机遇”,还有待时辰的考据。

备案号:

备案号: